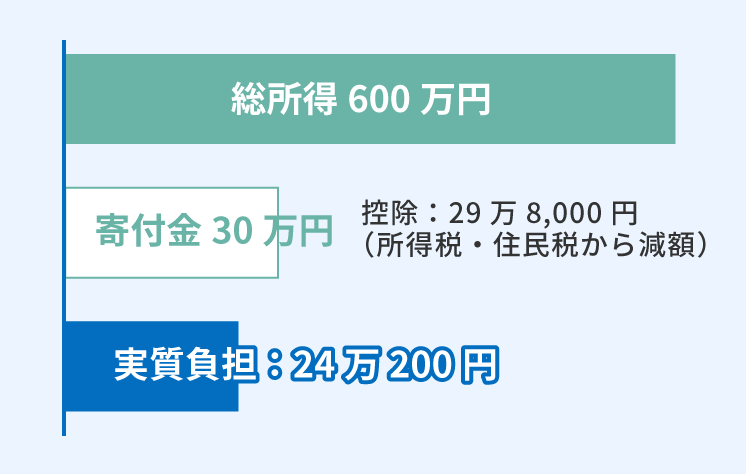

総所得金額等が600万円(所得税率20%)の個人が、30万円の寄付をした場合

- ・控除対象限度額 = 総所得金額等600万円×40%=240万円(30万円全額が控除の対象です。)

- ・寄付金控除額 = 寄付金合計額 30万円 - 2,000円 = 29万8,000円

- ・減少する所得税額 = 寄付金控除額 29万8,000円 × 所得税率 20% = 5万9,600円

- ・実質的な負担金額 = 寄付金合計額 30万円 - 減少税額 5万9,600円 = 240,200円

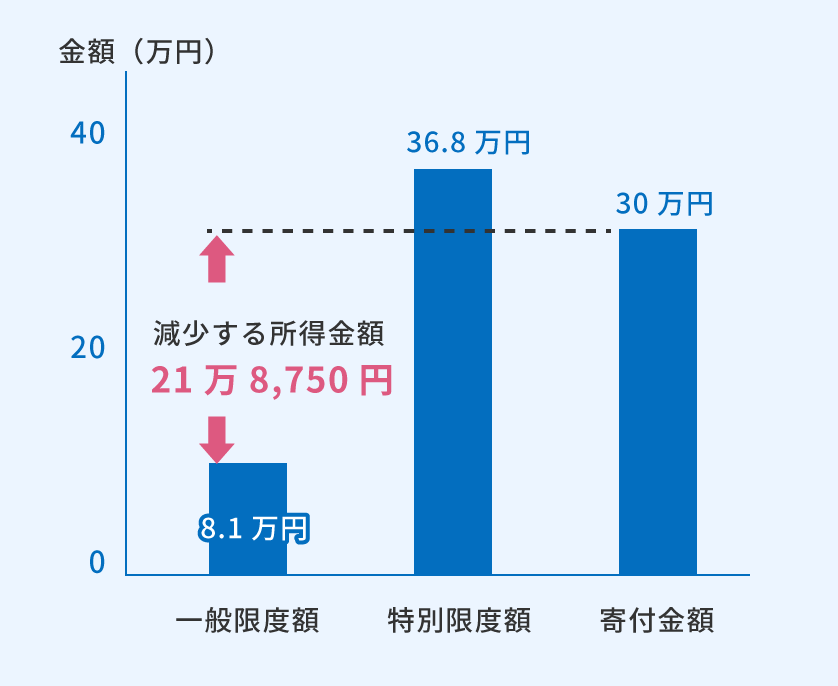

(東京都内にお住いの方は、所得税のほか住民税についても税制上のメリットがあります。)